Тип роботи: Курсова

Тип роботи: Курсова Кіл-сть сторінок: 34

Кіл-сть сторінок: 34 Рік видання: 2023

Рік видання: 2023 Унікальність роботи: від 50%

Унікальність роботи: від 50%ЗМІСТ

ВСТУП

1. Екοнοмічна сутність та значення рентабельнοсті

2. Організаційно – економічна характеристика ТОВ “СЕЙЛ”

3. Методика та джерела економічної інформації, що використовуються при аналізі рентабельності продукції

4. Аналіз рентабельності продукції

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Актуальність теми. Економічний стан підприємства являє собою складну структуру взаємозалежних елементів, адже вилучення хоча б одного з них приводить до її недосконалості та поступового переходу в простір постійних помилок через призму незапланованих витрат сформованих під час виробничо-господарського процесу. Розвиток виробництва залежить від багатьох категорій: як економічних, на прикладі рентабельності, так і соціальних (сфера праці) показників. Також слід не забувати про вплив науково-технологічного прогресу в рамках одного підприємства. Тільки з об’єднанням всіх підходів розвитку, підприємство може бути цілісним.

Слід зазначити, що важливим аспектом функціонування того або іншого бізнесу є здатність забезпечення його фінансуванням, адже від цього залежать можливості здійснення підприємницької діяльності. Формування бюджету, вірний розрахунок витрат та їх стимулювання, визначення правильної кінцевої ціни об’єкта, налагоджена логістика та інше, відповідають за фінансові показники звітного періоду. Один із основних показників, який транслює стан економіки підприємства, – рентабельність.

Питанням рентабельності в рамках дослідження фінансового стану підприємств займалися наступні науковці: І. Я. Лукасевич, Б. А. Райзберг, Е. С. Стоянова, А. Д. Шеремет, Г. В. Савицька та інші, роботи яких були внесені до методологічної основи разом із підручниками, навчальними посібниками економічної теорії, законодавчими, нормативними документами, а також бухгалтерською звітністю для написання курсової роботи. Із вищезазначеного випливає необхідність дослідження показника рентабельності, його впливу на всю господарську діяльність ТОВ «СЕЙЛ», адже від результатів дослідження з його застосуванням залежить вірний розрахунок прибутковості ТОВ « СЕЙЛ».

Мета роботи. Дослідити важливість показника рентабельності продукції для формування економіки підприємства та визначення необхідності його застосування із погляду впливу на результати дохідності.

Підчас написання курсової роботи за даною темою, будуть вирішенні наступні завдання:

- з`ясування економічної сутності ТОВ «СЕЙЛ»;

- визначення проблем, пов’язаних із збиранням та обробкою економічної інформації;

- проведення економічного аналізу рентабельності продукції;

- формулювання та оцінювання висновків щодо проведеного економічного аналізу ТОВ «СЕЙЛ».

Об’єкт та предмет дослідження. Об’єктом та предметом дослідження є підприємництво обмеженої відповідальності «СЕЙЛ», визначення його рівня прибутковості на основі рентабельності продукції.

Методи дослідження. В процесі виконання роботи були використані теоретичні методи дослідження рентабельності: розглянуто функціональність показника та його класифікаційна структура, проведено економічний та фінансовий аналіз підприємства із приведенням узагальнюючого прикладу на збільшення кількісного значення прибутковості продукції.

Структура роботи. Робота складається із вступу, чотирьох пунктів, висновків та списку використаних джерел.

1. Економічна сутність та значення рентабельності

Прибуток – визначення рівня діяльності підприємства, показник який визначає конкурентоспроможність та можливості організації. Керівники бізнесу різних розмірів завжди мають елемент, який об’єднує їх по одній із причин існування – отримання доходу, а з нього прибутку з позитивним значенням.

Слід зазначити, що показник діяльності виражений прибутком, не завжди є ефективним та раціональним, адже баланс у звітності створюється в залежності від прийнятих рішень управління та його підопічних, правильність яких визначає інший показник – рентабельність. Сучасна економічна наука дає велику кількість змістовних визначень прибутку, опосередковано пов’язаного з рентабельністю, проте слід розуміти різницю між їх практичним значенням.

Рентабельність підприємства – відносний показник, задача якого, використовуючи дані отриманого прибутку та витрат, застосованих для його створення, визначити ефективність діяльності підприємства. Якщо розглянути термін рентабельності у кількісній характеристиці, отримаємо наступне: рентабельність — якісний вартісний показник, що характеризує рівень віддачі витрат або ступінь використання наявних ресурсів у процесі виробництва і реалізації товарів (робіт, послуг).

Рентабельність виявляється у функціях:

- Виступає оціночним показником ефективності використання ресурсів і надає узагальнену оцінку роботи підприємства в цілому;

- Є показником, що відображає приріст вартості всього капіталу;

- Стимулює робітників до ефективної праці;

- Є важливим регулятором темпів розширеного відтворення основних засобів і т. д .

Якщо характеризувати поняття рентабельності загалом, то воно означає прибутковість. Підприємство є рентабельним, якщо результати від реалізації продукції (робіт, послуг) покривають витрати виробництва (обігу) і, крім того, утворюють суму прибутку, достатнього для нормального функціонування підприємства. Економічна сутність рентабельності може бути розкрита тільки через характеристику системи показників. Загальний зміст – визначення суми прибутку з однієї гривні вкладеного капіталу. А якщо показники відносні, то вони практично не схильні до впливу інфляції. Тобто, показники рентабельності дозволяють побачити, який прибуток має фірма з кожної гривні коштів, вкладених в активи.

Сукупність різних направлень організації роботи підприємства, змушує рентабельність розділятися на групи, відносно аналізу активів та видів прибутку:

- Рентабельність капіталу;

- Рентабельності активів;

- Рентабельності витрат;

- Рентабельність реалізації.

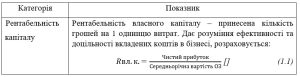

Кожна група показника вміщує в себе підгрупи, елементи яких мають свої особливості математичного визначення, виділимо основні із них (табл.1.1).

Таблиця 1.1

Основні показники рентабельності та їх визначення

2. Організаційно – економічна характеристика ТОВ “СЕЙЛ”

Для виконання роботи та детальний розгляд показника рентабельності продукції за основу було взято аграрне підприємство ТОВ «СЕЙЛ». Найменування компанії станом на 21.06.2021 є «СЕЙЛ». За класифікатором організаційно-правової форми господарювання «СЕЙЛ» має код 240 – товариство с обмеженою відповідальністю.

ТОВ «СЕЙЛ» – компанія, яка існує на ринці 5 років, вона була створена з нуля, лише маючи велике бажання її власника. На початку форма господарювання була 120 – приватне підприємство , яка розміщувалась у невеликому офісі бізнес-центра, через декілька років власник компанії вибудував власну будівлю фірми та змінив свій класифікатор КОПФГ. Основним направленням ТОВ «СЕЙЛ» є продаж хімічних, ммінеральних добрив для сільського господарства та вирощування демо-культур сільськогосподарських рослин.

Підприємство є дистриб’юторами великих аграрних холдингів, які мають свої материнські компанії у Франції та Швейцарії ( EURALIS, Syngenta AG). EURALIS – колективна група створена французькими фермерами, виробниками пшениці, у 1936 році, і нині налічує 7 000 акціонерів та 5 150 співробітників. Діяльність компанії спрямована на 4 види діяльності та охоплює 2 сектори – аграрний та агропромисловий.

Для отримання повного тексту придбайте роботу!

Відгуки

Відгуків немає, поки що.