-

×

Реферат "Психологічні особливості добору та розстановки кадрів. Адаптація та мотивація персоналу"

1 × 75.00 грн

Реферат "Психологічні особливості добору та розстановки кадрів. Адаптація та мотивація персоналу"

1 × 75.00 грн

Разом: 75.00 грн

Реферат "Психологічні особливості добору та розстановки кадрів. Адаптація та мотивація персоналу"

1 × 75.00 грн Разом: 75.00 грн

ЗМІСТ

ВСТУП

1. Економічна сутність та класифікація витрат на виробництво продукції

2. Визнання та документування витрат на виробництво продукції

3. Облік витрат на виробництво та калькулювання собівартості продукції

4. Відображення витрат на виробництво продукції у фінансовій звітності підприємства

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Актуальність теми. Витрати на виробництво є ключовим елементом в управлінні виробничим процесом підприємства. Ефективне управління цими витратами дозволяє забезпечити конкурентоспроможність компанії на ринку та максимізувати прибутковість виробництва. Особливо в умовах глобалізації та постійної конкуренції, де компанії шукають способи оптимізувати свої витрати, знання про класифікацію та облік витрат стає критичним.

Крім того, облік витрат на виробництво є важливою складовою фінансової звітності підприємства. Правильна класифікація та облік витрат допомагають забезпечити точність та достовірність фінансової інформації, що використовується для прийняття управлінських рішень та оцінки фінансового стану підприємства. Недостатній контроль або неправильний облік витрат може призвести до неправильних стратегічних рішень та втрати довіри як з боку інвесторів, так і з боку споживачів.

Також варто відзначити, що зміни в законодавстві та стандартах бухгалтерського обліку створюють нові вимоги щодо класифікації та обліку витрат на виробництво. Розуміння останніх змін у вимогах дозволяє підприємствам уникнути можливих штрафів та інших негативних наслідків.

Таким чином, дослідження цієї теми допомагає забезпечити відповідність до законодавства та міжнародних стандартів, що є критично важливим для стабільної та успішної діяльності підприємства.

Об’єктом дослідження є витрати на виробництво продукції.

Предметом дослідження є теоретичні та практичні особливості класифікації, визнання та обліку витрат на виробництво продукції.

Мета курсової роботи. Розкрити особливості класифікації, визнання та обліку витрат на виробництво продукції: розглянути економічну сутність та класифікацію витрат на виробництво продукції, зясувати порядок визнання та документування витрат на виробництво продукції, визначити специфіку обліку витрат на виробництво та калькулювання собівартості продукції, проаналізувати особливості відображення витрат на виробництво продукції у фінансовій звітності.

Необхідність поставленої мети зумовлена вирішенням наступних завдань:

Методи дослідження. В процесі виконання курсової роботи було застосовано широкий перелік методів, методик, засобів та інструментів наукового пізнання, зокрема, у якості основних із них варто відмітити, методи аналізу та синтезу, формалізації, наукового узагальнення та групування тощо.

Теоретичне та практичне значення проведеного дослідження. В курсовій роботі досліджено погляди науковців на економічну сутність витрат на виробництво продукції та наукові підходи до їх класифікації, розглянуто особливості визнання та документування витрат на виробництво продукції, розкрито специфіку обліку витрат на виробництво та калькулювання собівартості продукці, проаналізовано особливості відображення витрат на виробництво продукції у фінансовій звітності підприємства.

Структура дослідження. Курсова робота складається зі вступу, чотирьох пунктів основної частини, висновків та списку використаних джерел. Загальний обсяг курсової роботи складається 33 сторінок. Основний текст роботи викладено на 30 сторінках друкованого тексту.

1. Економічна сутність та класифікація витрат на виробництво продукції

У контексті розвитку ринкових відносин в Україні процес управління економікою претерпає суттєві зміни, включаючи область обліку. У сучасних умовах кожна діяльність підприємства пов’язана з використанням матеріальних, людських та інших ресурсів, цінність яких визначається на ринку.

У системі управління підприємством ключовим аспектом є контроль за витратами в рамках загальної господарської діяльності та їхнє аналізування з різних поглядів, таких як види витрат, цілі та періоди виконання.

А. Мовчанюк розглядає еволюцію розуміння витрат, вказуючи, що навіть у давньому Єгипті існували системи нормування витрат, що включали обчислення основних ресурсів [18].

Класики економічної думки, зокрема А. Сміт та Д. Рікардо, внесли вагомий внесок у теорію витрат. А. Сміт вперше ввів поняття абсолютних витрат, які включали заробітну плату за витрачений труд, прибуток та ренту. Д. Рікардо розглядав витрати у вигляді заробітної плати і прибутку, а також відзначав, що вартість продукції включає не лише працю, витрачену на виробництво, але й витрати на засоби виробництва.

Згідно з ученням К. Маркса, витрати виробництва, як затрати людської праці, мають різні взаємопов’язані значення. Кожне із цих значень визначає сутність явищ у процесі розгляду від абстрактного до конкретного на різних етапах теоретичного узагальнення. Дійсні витрати виробництва – це перше їх визначення, які виступають в якості основоположного значення витрат виробництва [25, с. 19].

У теорії трудової вартості, К. Маркс використовував поняття дійсних витрат як суму, яка включала в себе витрати, що уречевлені у засобах виробництва та праці, витраченої на виробництво продукту. Він вважав, що за допомогою продуктивного використання цих двох видів праці виробляється товар, тому їх називав дійсними витратами умов товарного виробництва.

Подальше розглядання витрат у теорії К. Маркса включало капіталістичні витрати виробництва, які визначалися як частина вартості товару, яка компенсує витрачену на його виробництво вартість постійного капіталу (с) та вартість змінного капіталу (v). Додаткова вартість (m) визначалася як різниця між дійсними витратами виробництва (c+v+m) та капіталістичними (c+v). [25, с. 19].

У першій половині ХІХ ст. виникла і набула поширення теорія трьох факторів виробництва (Ж.Б. Сея і Ф. Бастіа). Згідно з цією теорією, у формуванні вартості при виробництві товарів беруть рівну участь праця, капітал і земля: праця створює заробітну плату, капітал – прибуток (процент), земля – ренту.

Наприкінці ХІХ ст. розробляється неокласична теорія вартості, засновником якої є А. Маршалл. Згідно з цією теорією, ціна товару визначається попитом і пропозицією, при цьому в короткостроковому періоді попит формує ціну на основі граничної корисності, а пропозиція – на основі витрат виробництва [1, с. 122–123].

Представники західної економічної науки глибоко досліджували питання витрат виробництва з метою підвищення його ефективності, враховуючи обмеженість ресурсів і неможливість альтернативного їх використання. У контексті розширеного товарного виробництва фонд індивідуального споживання виробника перетворюється на форму змінного капіталу, призначеного для найму робочої сили. Цей фонд виступає як не лише категорія розподілу, але й як категорія виробництва. Перетворення фонду споживання на змінний капітал є передумовою поєднання вартості засобів виробництва та робочої сили в одній категорії, яку ми називаємо «витратами виробництва».

2. Визнання та документування витрат на виробництво продукції

Характерною особливістю бухгалтерського обліку є, як відомо, безперервне і суцільне відображення фінансово-господарської діяльності організацій, підприємств і установ. При цьому обов’язкова умова облікових записів – підтвердження їх документами.

Документування як елемент методу обліку відображає первинну реєстрацію здійснених господарських операцій. Загальноприйнятим носієм інформації офіційно визнаний паперовий носій, що називають первинним документом.

Документ (лат. documentum – доказ, свідоцтво) – письмовий доказ, підтвердження на право здійснення господарської операції, її законності і господарської доцільності [7, с. 146].

Згідно ст. 1 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» первинний документ – це документ, який містить відомості про господарську операцію та підтверджує її здійснення (Про облік) [13].

Первинний облік представляє собою початкову стадію системного сприйняття і реєстрації окремих операцій, що характеризують господарські процеси і явища. Його об’єктами є: заготівля, придбання і витрачання матеріальних ресурсів, заробітна плата робітників-відрядників, витрати на виробництво, обсяг випуску продукції, її реалізація, розрахунки з постачальниками і покупцями, фінансовими органами, засновникам та ін. На цій стадії облікової роботи початкові відомості про господарські процеси та явища відображаються в первинних документах [7, с. 146].

Первинний документ підтверджує юридичну силу здійсненої господарської операції та містить дані про господарську операцію, що підлягає подальшому узагальнення на рахунках.

За словами О. Височан, «основними атрибутами документу як основи інформаційного забезпечення системи бухгалтерського обліку підприємства є: функції; вимоги; реквізити; ознаки та значення» [4, с. 189].

Функції бухгалтерських документів є визначальними під час їх розробки та впровадження у документообіг підприємства (рис. 2.1).

Рис. 2.1 – Функції бухгалтерських документів

Інформаційна функція полягає в тому, що причиною появи будь-якого документа є фіксація та зберігання інформації [12, с. 152]. За словами вчених: «документація слугує не тільки основою для ведення господарського обліку всіх видів, а й інформаційною базою для інших функцій системи управління: розрахунку планових (нормативних) показників виробництва, реалізації, витрат і прибутку; обліку матеріальних, паливно-енергетичних і трудових ресурсів лімітування (нормування) виробництва і споживання» [14, c. 30].

3. Облік витрат на виробництво та калькулювання собівартості продукції

Собівартість є комплексним показником, який поєднує в собі технічні характеристики виробничого процесу та організаційно-економічні умови в грошовому вираженні, що залежать від інтенсивного рівня розвитку суб’єкта господарювання.

За таких умов показник собівартості продукції може бути успішно використаний для підвищення ефективності управління виробництвом будь-якого підприємства, оцінки економічної ефективності використання його необоротних та оборотних активів, вибору найбільш доцільної технології виробництва та організації управління його процесами. У багатьох випадках на одному підприємстві поєднуються масове, серійне та одиничне виробництво. Це, природно, вимагає різних підходів до обліку витрат і визначення собівартості продукції [9].

Виробничий облік передбачає збір інформації про витрати підприємства, документування господарських операцій, пов’язаних з виробничими витратами, їх узагальнення та групування за різними критеріями

Як заважує К. Чичуліна, «облік витрат виконується за кількома методами – сукупностями прийомів та операцій практичного або теоретичного пізнання дійсності, що підпорядковані рішенню конкретного завдання». Під методами обліку витрат дослідниця розуміє «сукупність прийомів організації документування та відображення виробничих витрат, що забезпечують визначення фактичної собівартості продукції і необхідну інформацію для контролю за процесом формування собівартості продукції» [27, с. 1437].

Г. Свінарьова розглядає метод обліку витрат як «єдиний процес дослідження витрат підприємств конкретного типу на виробництво та реалізацію продукції з позицій вимірювання, аналізу, контролю та визначення собівартості виробів та робіт» [24, с. 36].

Сучасні методи обліку витрат і калькулювання собівартості продукції можна розділити на дві групи:

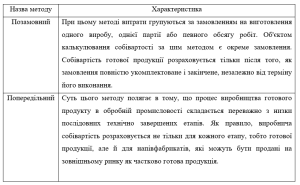

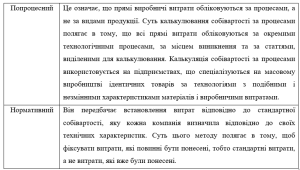

Характеристику традиційних методів обігу витрат і калькулювання продукції подано у таблиці 3.1.

Таблиця 3.1 – Традиційні методи обігу витрат і калькулювання собівартості продукції

Незважаючи на певні відмінності в їх характері та сфері застосування, кожен з цих методів повинен забезпечувати виконання наступних завдань:

Витрати підприємства на виробництво продукції формують виробничу собівартість. Вони відображаються в бухгалтерському обліку у вигляді виробничої собівартості (витрат на виробництво).

Для отримання повного тексту придбайте роботу!

Курсові роботи

Тип роботи: Курсова

Тип роботи: Курсова Кіл-сть сторінок: 36

Кіл-сть сторінок: 36 Рік видання: 2024

Рік видання: 2024 Унікальність роботи: від 50%

Унікальність роботи: від 50%

Відгуки

Відгуків немає, поки що.