Тип роботи: Курсова

Тип роботи: Курсова Кіл-сть сторінок: 32

Кіл-сть сторінок: 32 Рік видання: 2024

Рік видання: 2024 Унікальність роботи: від 50%

Унікальність роботи: від 50%ЗМІСТ

ВСТУП

Розділ І. Теоретичні засади місцевого оподаткування вітчизняний та зарубіжний досвід

Розділ ІІ. Оцінка ефективності функціонування місцевого оподаткування в Україні

Розділ ІІІ. Напрямки реформування вітчизняної системи місцевого оподаткування на основі зарубіжного досвіду

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Актуальність теми. Проблема недостатньої фінансової підтримки в органах місцевого самоврядування та непостійність їхніх доходов стали актуальними на рівні всієї країни. Загальновизнано, що найбільш стійкими джерелами доходу є податкові надходження.

Закономірність функціонування місцевих фінансів полягає в тому, що основним засобом формування доходів місцевих органів влади є місцеві податки та збори. Після проголошення незалежності України була створена власна система місцевого оподаткування. Наприклад, у Законі «Про місцеве самоврядування в Україні» передбачено право місцевих рад встановлювати на своїй території місцеві податки та збори. Разом з прийняттям Декрету Кабінету Міністрів «Про місцеві податки і збори», Закону України «Про систему оподаткування», Бюджетного кодексу та іншого ряду нормативних документів була встановлена законодавча регламентація процедури стягнення місцевих податків і зборів в Україні. Протягом останніх років, хоча функції і повноваження органів місцевого самоврядування були розширені, обсяги фінансових ресурсів, які надходять у їх розпорядження, не відповідають цьому збільшенню. Власні доходи, зокрема місцеві податки і збори, залишаються незначними.

Стабільне законодавство, узгодженість та відсутність суперечностей в його положеннях є важливими чинниками для розвитку місцевого оподаткування. Ефективність структурних змін і загальний рівень розвитку на місцях значно залежать від бюджетних ресурсів, які надаються місцевим органам влади, а також від фінансових механізмів, якими це здійснюється. Тому актуальним завданням є пошук способів посилення фінансових ресурсів місцевих органів влади в Україні. Для цього потрібно вирішити проблему створення соціально-економічних умов і правових основ, які забезпечать достатні фінансові ресурси для виконання функцій і повноважень місцевих органів влади. Основним джерелом таких ресурсів повинні стати місцеві податки і збори.

Наукові дослідження, що досліджують різні аспекти місцевого оподаткування і його вплив на фінансовий стан підприємств та доходи бюджету, були проведені вітчизняними вченими, такими як І. І. Лопушинський, А. Ю. Каспрук, В. С. Дмитровська, В. П. Вишневський та інші. Ці наукові розробки присвячені вивченню окремих аспектів цієї проблеми.

Метою курсової роботи є проведення комплексного аналізу системи місцевого оподаткування в Україні, з фокусом на вивченні практики та існуючих проблем в цьому сегменті.

Для досягнення поставленої мети необхідно вирішити наступні завдань:

- Розкрити теоретичні основи місцевого оподаткування, вивчивши вітчизняний та зарубіжний досвід у цій галузі;

- Проаналізувати ефективності функціонування місцевого оподаткування в Україні;

- Обгрунтувати напрямки реформування вітчизняної системи місцевого оподаткування на основі зарубіжного досвіду.

Методи дослідження. У процесі дослідження використовувалися методи аналізу і синтезу, індукції і дедукції, статистичної обробки інформації, угрупувань, історичний та логічний. Ретроспективний аспект розвитку системи місцевого оподаткування здійснений із застосуванням методу порівняльного аналізу вітчизняного та зарубіжного досвіду.

Структура роботи. Робота складається зі вступу, трьох розділів, висновків та списку використаних джерел. У роботі розміщено (1) таблиць та (12) рисунків. Список використаних джерел включає 20 найменування на 2 сторінках.

Розділ І. Теоретичні засади місцевого оподаткування вітчизняний та зарубіжний досвід

Ефективна реалізація та збільшення податкового потенціалу регіонів є ключовою умовою для досягнення динамічного розвитку як на місцевому рівні, так і в цілому національному економічному рівні. Одним з найважливіших інструментів, що впливають на темпи соціально-економічного розвитку та підвищення рівня життя населення, є формування системи місцевих фінансів.

Забезпечення зростання їх заповнення сприятиме підвищенню фінансової самостійності та стійкості органів місцевого самоврядування. Основними джерелами доходів місцевих бюджетів є місцеві податки та збори, які забезпечують виконання функцій, покладених на них владою.

Останнім часом все більше уваги приділяється питанню фіскальної ефективності місцевих податків, як важливої складової сталого розвитку будь-якої територіальної одиниці. Економічна сутність місцевих податків, їх роль та ефективність у забезпеченні фінансової здатності бюджетів широко розглядаються в сучасній економічній літературі, як вітчизняних, так і зарубіжних дослідників.

Загалом, місцеві податки є обов’язковими платежами, які стягуються від фізичних та юридичних осіб органами місцевого самоврядування з метою фінансування суспільних витрат. Проте, для більш детального розуміння економічної сутності цього поняття, важливо визначити основні особливості їх функціонування. У праці «Місцеві фінанси» автором Сіріновим М.О. зазначається, що до особливостей місцевих податків належить їх прив’язаність до певної території та можливість використання їх на цій самій території [40].

У своїх дослідженнях Хорст Ціммерман розглядав місцеві податки як платежі, які встановлюються та скасовуються на конкретній території за ініціативою органів місцевого самоврядування [5].

Канадський професор Річард Берд надав загальноприйняте визначення, зазначаючи, що місцеві податки є платежами, які впроваджуються місцевою владою та зараховуються до місцевих бюджетів [1].

Отже, місцеві податки можна розглядати як місцеві платежі, які сплачуються фізичними та юридичними особами за ініціативою органів місцевого самоврядування відповідно до чинного законодавства з метою формування незалежної системи місцевих фінансів.

Безсумнівно, місцеве оподаткування грає ключову роль у реалізації та розвитку економічного потенціалу міст, що в свою чергу створює більше можливостей для поліпшення суспільного добробуту населення в цілому. Важливість місцевих податків повинна розглядатися з урахуванням основних функцій податків, а саме: регулюючої, соціальної та фіскальної (див. рис. 1.1).

Рисунок 1.1 – Фактори впливу місцевих податків [18,29].

Отже, місцеві податки безсумнівно виступають катализаторами економічного та соціального розвитку міст. Це пояснюється необхідністю значних капіталовкладень для задоволення основних потреб міського населення.

Розділ ІІ. Оцінка ефективності функціонування місцевого оподаткування в Україні

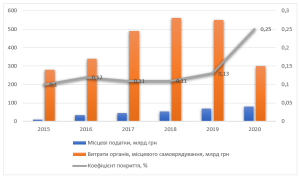

Одним із основних джерел фінансування місцевих бюджетів є місцеві податки, тому аналіз їх фіскальної ефективності є важливим етапом дослідження. У першу чергу, ефективність місцевого оподаткування в Україні може бути визначена шляхом розрахунку коефіцієнта покриття витрат органів місцевого самоврядування місцевими податковими надходженнями (рис. 2.1).

Рисунок 2.1 – Динаміка коефіцієнта покриття місцевими податками видатків в Україні протягом 2015 – 2020 рр.,млрд грн [21].

Згідно з інформацією, представленою на рисунку 2.1, збільшення суми місцевих податків у місцевому бюджеті призводить до зростання рівня покриття витрат цим видом державного доходу. Графік показує, що протягом аналізованого періоду коефіцієнт покриття збільшився на 15% і наразі, станом на 2020 рік, становить 25%. Крім того, варто звернути увагу на те, що загальний обсяг видатків місцевих бюджетів протягом останнього року також зменшився майже у два рази.

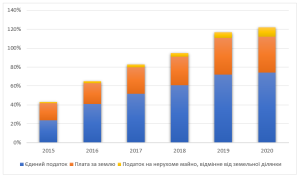

При аналізі функціонування місцевої системи оподаткування, важливо також вивчити її структуру (рис. 2.2). Згідно з рисунком 2.2, структура місцевих податків залишалася стабільною протягом розглянутих років. Найбільш значну частку у загальному обсязі сплачених місцевих податків складають єдиний податок та плата за землю. Сума їх податкових надходжень зросла на 27 млрд грн та 16,6 млрд грн відповідно, що становить збільшення на 245% та 111% відповідно.

Рисунок 2.2 – Структура місцевих податків в Україні протягом 2015 – 2020 рр., млрд грн [21].

Варто відзначити, що суми податку на нерухомість, які були сплачені до місцевих бюджетів, також зростали, досягнувши 5,8 млрд грн станом на 2020 рік, порівняно з 0,7 млрд грн у 2015 році.

Динаміка надходжень від транспортного податку є негативною, оскільки їх сума за останні 5 років залишалася незмінною і в середньому складає 0,2 млрд грн. Таким чином, частка транспортного податку у загальній структурі місцевих податків виявляється досить незначною.

Як уже було відмічено, Єдиний податок має значну частку у податкових надходженнях до місцевих бюджетів. Структура цього податку з погляду платників представлена на рисунку 2.3. Згідно з рисунком 2.3, найбільша частина доходів місцевих бюджетів, отримана від сплати Єдиного податку, є сплаченою фізичними особами.

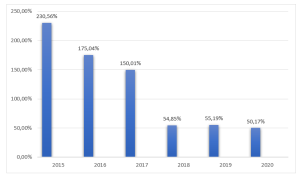

У 2018 році, коли плата за землю була передана до компетенції місцевих бюджетів і стала одним з трьох складників податку на майно (разом з транспортним податком та податком на нерухоме майно, крім земельної ділянки), частка плати за землю раптово зменшилась [40]. Загалом можна спостерігати зростання частки плати за землю у структурі місцевих податків та зборів у 2019 році, тоді як у інших роках частка зменшується порівняно з попереднім роком.

Рисунок 2.7 – Динаміка частки плати за землю у місцевих податках та зборах у 2015-2020 рр., % [38].

Отже, місцеві податки та збори в територіальних громадах України не є широко поширеними, в порівнянні зі світовим досвідом. Крім того, в даний час місцеві податки та збори становлять невелику частку в доходах місцевих бюджетів. Для подальшого активного економічного розвитку громад необхідно збільшувати бази оподаткування за наявних податків, проводити якісний аудит можливих джерел надходжень податків, розширювати повноваження місцевої влади щодо впровадження власних місцевих податків та ефективно використовувати отримані кошти від місцевих податків та зборів.

Розділ ІІІ. Основі проблеми місцевого оподаткування в Україні та напрямки реформування на основі зарубіжного досвіду

З метою поліпшення системи місцевого оподаткування в Україні та збільшення впливу місцевих податків та зборів на місцеве самоврядування, слід ідентифікувати основні проблеми, які можуть виникнути у сфері місцевого оподаткування.

Спочатку варто провести аналіз загальної системи місцевого оподаткування та виявити проблеми, що в ній виникають. Один з важливих аспектів полягає у тому, що у порівнянні з розвиненими країнами Європи, система місцевого оподаткування в Україні має обмежену кількість місцевих податків та зборів. Безперечно, основні надходження до місцевих бюджетів забезпечуються вже існуючими податками, такими як єдиний податок та податок на майно. Однак, якщо впровадження додаткових місцевих податків, специфічних для конкретного регіону, може компенсувати витрати на їх адміністрування, створити нові стабільні джерела доходів для місцевого бюджету та позитивно вплинути на місцевий економічний розвиток, то переваги введення таких податків є значними.

Наступна проблема випливає з попередньо згаданої проблеми. Згідно з законом, органи місцевого самоврядування в Україні не мають права встановлювати та збирати місцеві податки та збори, які не визначені в Податковому кодексі України [31]. Це свідчить про централізованість та обмежену автономію органів місцевої влади. За світовим досвідом, можливість впроваджувати власні місцеві податки та збори місцевими органами влади має позитивний вплив на доходи місцевого бюджету і майже не спричиняє міграцію місцевих підприємств до інших регіонів.

Також, корисним буде провести аналіз місцевого оподаткування з точки зору основних місцевих податків та зборів, оскільки окремий розгляд кожного податку може дозволити виявити конкретні проблеми, пов’язані з цими податками.

Наступними підлягають аналізу: податок на нерухоме майно, єдиний податок, туристичний збір та плата за паркування транспортних засобів.

Перш за все, очевидно, що в Україні недостатньо приділяється уваги оподаткуванню майна. Майно є важливим об’єктом оподаткування, який забезпечує постійні надходження до місцевих бюджетів і створює стабільне джерело доходів для місцевої влади. Однак, складнощі в адмініструванні цього податку та визначенні об’єкту та бази оподаткування виникають через недостатньо розвинений ринок нерухомості в Україні та недосконалість програмного забезпечення та інформаційних систем, які можуть забезпечити постійний моніторинг та контроль за змінами в об’єктах оподаткування.

Для отримання повного тексту придбайте роботу!

Будьте першим, хто залишив відгук “Курсова робота “Місцеве оподаткування в Україні: практика та проблеми вдосконалення””“

Схожі товари

Курсові роботи

Курсові роботи

Відгуки

Відгуків немає, поки що.