-

×

Есе " Спадковий договір: переваги та недоліки "

1 × 75.00 грн

Есе " Спадковий договір: переваги та недоліки "

1 × 75.00 грн

Разом: 75.00 грн

ЗМІСТ

Вступ

1. Економічна сутність та класифікація фінансових інвестицій, порядок їх оцінки та визнання

2. Документальне оформлення наявності та руху поточних фінансових інвестицій підприємства

3. Облік надходження поточних фінансових інвестицій

4. Облік операцій з вибуття поточних фінансових інвестицій

5. Відображення інформації про поточні фінансові інвестицій у фінансовій звітності підприємства

Висновки

Список використаних джерел

ВСТУП

Актуальність теми. Функціонування будь-якого суб’єкта господарювання можливе лише за наявності інформації про фактичні доходи і результати його діяльності. В цьому контексті важливого значення набувають дослідження теоретичних та організаційно-методологічних аспектів обліку і аналізу доходів діяльності загалом та в розрізі їх складових, зокрема доходів від операційної діяльності, доходів від фінансових операцій та доходів іншої звичайної діяльності підприємства.

Водночас, коли підприємствам бракує власних коштів використовуються застаріле обладнання та технології, перед самими підприємствами постає питання залучення інвестицій, які виступають основним важелем розвитку та розширенням виробництва підприємства. Однак, сучасним ринковим умовам притаманна гостра конкуренція за обмежені інвестиційні ресурси і оцінка інвестиційної привабливості підприємства стає актуальним питанням перед інвесторами при прийнятті рішень щодо вкладання коштів в суб’єкт господарювання для забезпечення їх раціонального використання та отримання доходу у майбутньому.

У сучасній теорії інвестування розглядається значна кількість підходів щодо оцінки інвестиційної привабливості підприємства, які передбачають застосування різних методів та методик на основі аналізу його фінансово-господарської діяльності. Проте, існуючі підходи мають свої особливості застосування і не завжди є релевантними для окремих підприємств. Відтак, постає питання актуальності дослідження існуючих методичних підходів до оцінки інвестиційної привабливості підприємства.

Питаннями обліку доходів і витрат від фінансової та інвестиційної діяльності займалися як вітчизняні, так і зарубіжні вчені: Ф.Ф. Бутинець, М.С. Пушкар, С.Ф. Голов, В.А. Дерій, З.В.Задорожний, Г.Г. Кірейцев, Я.Д. Крупка, Л.В. Нападовська, В.В. Сопко, Х. Андерсон, М.Ф. Ван Бреда, К. Друрі, Б. Нідлз та інші.

Мета дослідження висвітлення та критична оцінка діючої методики оцінки та обліку фінансових інвестицій підприємства

Для досягнення даної мети, було визначено такі завдання:

Об’єкт дослідження фінансові інвестиції підприємства, порядок їх оцінки, операції їх руху на підприємстві

Предмет дослідження сукупність теоретичних і практичних аспектів обліку фінансових інвестицій підприємства.

Методи дослідження абстрактно-логічний, аналіз і синтез, порівняльний, коефіцієнтний, табличний методи, логічний та системний аналіз.

Структура роботи. Курсова робота складається із вступу, п’яти пунктів, висновків, списку використаних джерел (24 найменувань). Загальний обсяг роботи – 33 сторінки.

1. Економічна сутність та класифікація фінансових інвестицій, порядок їх оцінки та визнання

Інвестиції як економічна категорія ввійшли у вітчизняну літературу і практику у 90-х роках ХХ століття, коли розпочалася ринкова трансформація суспільства. З входженням України в ринкову систему господарювання з’ясуванню економічної сутності інвестицій надавалося все більше уваги, проте наукова думка й досі не дала універсального визначення інвестицій, яке б відповідало потребам теорії і практики господарювання. Це зумовлено, в значній мірі, діапазоном цієї багатогранної економічної категорії.

Існують дві версії погодження терміну «інвестиція». Одна група авторів вважає, що цей термін походить від латинського слова «investio», що означає «одягати»; інша – від латинського «invest», тобто вкладати [11].

Нині інвестиції – це вкладення капіталу з метою його збільшення. Тому з’ясування економічної сутності інвестицій потребує попереднього розгляду поняття капіталу. Саме слово «капітал» має два джерела походження – «сарut», що з латинської мови означає голову чи власника худоби, або «capitalis» – головний, основний [21, с. 45]. Капітал у широкому значенні являє собою все, що здатне приносити дохід, або ресурси, створені людьми для виробництва товарів і послуг.

Категорія інвестицій у вітчизняній і зарубіжній літературі визначається по-різному. З одного боку, – це довгострокові вкладення ресурсів із метою отримання прибутку в майбутньому, з іншого – це виробничий процес створення виробничих потужностей, найму робочої сили. Так, економіст О.М. Зелінська вважає, що найзагальніше визначення інвестиції, яке можна дати акту вкладання капіталу, зводиться до того, що «інвестування є актом отримання задоволення у майбутньому від поточних інвестиційних благ» [14].

Водночас І.В.Томашук оцінює інвестиції як кошти, майнові й інтелектуальні цінності держави юридичних і фізичних осіб, що спрямовуються на створення нових підприємств, реконструкцію й технічне переоснащення діючих, придбання нерухомості, акцій, інших цінних паперів із метою одержання прибутку [22, с. 140].

З початком розвитку ринкових відносин в Україні змінюються погляди на сутність інвестицій, виникають і розвиваються наукові підходи до їх оцінки, а також форм, методів та принципів інвестування. Так, найбільш повне й вичерпне визначення інвестицій знайшло своє відображення в Законі України «Про інвестиційну діяльність» [6] від 18 вересня 1991 року, де під інвестиціями розуміють усі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток або досягається соціальний ефект.

Це визначення, в цілому, відповідає міжнародному підходу до уявлень про інвестиційну діяльність як процес вкладення ресурсів (благ, майнових й інтелектуальних цінностей) із метою отримання прибутку в майбутньому.

Однак, на нашу думку, у даному визначенні має бути положення, де йдеться про здійснення інвестицій з метою досягнення соціального ефекту. Цей ефект може досягатися не лише за рахунок прямих інвестицій у підприємництво, а й за рахунок збільшення доходів від інвестиційної діяльності і відповідних надходжень до держбюджету, що використовується на фінансування соціальних програм.

У вітчизняній науці найрозповсюдженішим є розуміння сутності інвестиції як вкладання капіталу з метою подальшого його збільшення. Варто відзначити те, що інвестиції спрямовуються не тільки на створення прибутку (доходу) або досягнення соціального ефекту, а й на інші форми забезпечення розвитку та підвищення ринкової вартості підприємства, що відображається у зростанні суми вкладеного капіталу.

Саме на цій меті інвестування зосереджують увагу зарубіжні економісти. Так, Нобелівський лауреат з економіки О.Д. Шевчук зокрема зазначає: «У найбільш широкому розумінні слово «інвестувати» означає «розлучитися з грошима сьогодні, щоб одержати більшу їх суму в майбутньому» [23, с. 60].

Інвестування, як самостійна наука, сформувалася порівняно недавно. Перші розробки з теорії велися ще до Другої світової війни. Проте вважається, що початком цього процесу була перша половина 1950-х рр., коли М. Марковіц у своїх працях заклав основи сучасної теорії інвестиційного портфеля [14, с. 8].

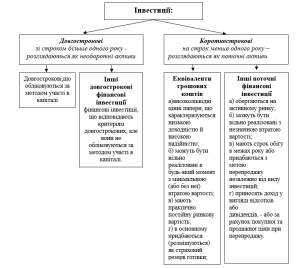

Придбані цінні папери залежно від мети інвестування, терміну перебування на підприємстві та ліквідності поділяють на довгострокові й поточні фінансові інвестиції (рис. 1.1).

Рис 1.1 – Види фінансових інвестицій

Довгострокові фінансові інвестиції – це інвестиції з терміном погашення більше одного року та всі інвестиції, які неможливо вільно реалізувати в будь-який час. Це включає довгострокові інвестиції в боргові цінні папери, акції та інші права компанії.

Відповідно до НП(С)БО 12, довгострокові інвестиції поділяються на довгострокові інвестиції, що обліковуються за методом участі в капіталі, та інші інвестиції, (рис. 1.2).

Рис 1.2 – За терміновістю фінансові інвестиції поділяються

За формою інвестування довгострокові фінансові інвестиції поділяються на позики та власний капітал. Позикова фінансова інвестиція не надає суб’єкту інвестування права участі в капіталі; вона приносить дохід у вигляді відсотків; зазвичай має певний період обігу; вона утримується інвестором до погашення; якщо ціна придбання відрізняється від номінальна вартість, різницю треба замортизувати до моменту погашення.

2. Документальне оформлення наявності та руху поточних фінансових інвестицій підприємства

Фінансові інвестиції можна класифікувати як поточні, ящо період інвестування інвестицій не перевищує одного року, також такі інвестиції мають бути забезпечені можливістю їх легкої конвертації на ринку цінних паперів [1, с.23].

Як приклад, акції іншої компанії, куплені з наміром їх далі продати на вторинному ринку цінних паперів у межах року, вважаються поточними фінансовими інвестиціями. У цьому контексті акції класифікуються як поточні, тому що організація-інвестор не планує зберігати їх як довгострокові інвестиції, а також тому, що існує активний ринок, де ці цінні папери можна буде реалізувати.

Документальне оформлення наявності та руху поточних фінансових інвестицій підприємства передбачає використання ряду первинних документів, які засвідчують угоди з придбання, наявності та вибуття фінансових активів. Ці документи є основою для проведення бухгалтерських записів та подальшої підготовки фінансової звітності. Важливість документального супроводу полягає в необхідності забезпечення доказової бази для підтвердження господарських операцій, а також в забезпеченні правильності і повноти обліку фінансових результатів [20, с. 197-204].

Кожен рух поточних фінансовихі інвестицій фіксується тим чи іншим документом. Етап придбання фіксується документом, є договори купівлі продажу. Вони фіксують умови угоди, сторони угоди, об’єкт купівлі-продажу (акції, облігації, паї тощо), ціну, терміни виконання угоди. Потім наступний рух фіксується за допомогою рахунків на оплату та платіжних документів. Рахунки виставляються при придбанні фінансових інвестицій, вони підтверджують факт зобов’язань підприємства оплатити придбані фінансові активи. Потім квитанції, платіжні доручення, чеки, слугують підтвердженням здійснення платежів за придбані фінансові інвестиції.

Наступним документом в русі поточних фінансових інвестицій є акти приймання-передачі фінансових інвестицій. Вони фіксують фізичну передачу документарних фінансових інвестицій, наприклад, облігацій у документній формі. І на фінальній стадії перебування в установі фінансових інвестицій фіксується за допомогою документів про списання або погашення фінансових інвестицій. Це можуть бути повідомлення про погашення облігацій, чи акти взаємозаліку зобов’язань тощо. Акт списання слід оформити за наявності підтверджуючих документів. Це може бути довідка державного реєстратора про виключення емітента з Єдиного реєстру – відповідно до ст.6 Закону про державну реєстрацію обов’язок оформлення та видачі довідок з цього реєстру покладено на державного реєстратора.

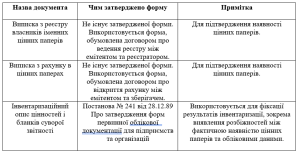

Документи дозволяють слідкувати за етапами руху інвестицій – від придбання до вибуття. Також, на основі первинних документів формується фінансова звітність, що відображає стан фінансових інвестицій [15]. У ході проведення інвентаризації цінних паперів складають документи, перелік і стислу характеристику яких наведено в (табл. 2.1).

Таблиця 2.1 – Перелік документів, необхідних для проведення інвентаризації цінних паперів

Проведення інвентаризації цінних паперів може проводитися за таким етапами:

Всі операції з поточними фінансовими інвестиціями відображаються в бухгалтерських регістрах. До них належать журнали, книги, в яких фіксуються усі операції з фінансовими інвестиціями для подальшого відображення в обліку. Відповідальне ведення документації та її зберігання є ключовим для забезпечення прозорості фінансових операцій підприємства та відповідності вимогам законодавства та аудиторських перевірок [9, с. 143].

Для отримання повного тексту придбайте роботу!

Тип роботи: Курсова

Тип роботи: Курсова Кіл-сть сторінок: 35

Кіл-сть сторінок: 35 Рік видання: 2024

Рік видання: 2024 Унікальність роботи: від 50%

Унікальність роботи: від 50%

Відгуки

Відгуків немає, поки що.