Тип роботи: Курсова

Тип роботи: Курсова Кіл-сть сторінок: 47

Кіл-сть сторінок: 47 Рік видання: 2024

Рік видання: 2024 Унікальність роботи: від 50%

Унікальність роботи: від 50%ЗМІСТ

ВСТУП

РОЗДІЛ І. СУТНІСТЬ РИЗИКІВ В БАНКІВСЬКІЙ ДІЯЛЬНОСТІ ТА ОСНОВНІ ПОНЯТТЯ ТЕОРІЇ РИЗИКУ

1.1. Головні чинники виникнення та розвиток банківських ризиків

1.2. Оцінка ризиків в сучасній банківській діяльності

1.3. Процес управління банківськими ризиками

РОЗДІЛ ІІ. ПРАКТИЧНІ АСПЕКТИ ОРГАНІЗАЦІЇ РОБОТИ БАНКІВ З УПРАВЛІННЯ РИЗИКАМИ

2.1. Аналіз економічних показників АТ «ПроКредит Банк»

2.2. Аналіз основних показників банківської системи в розрізі управління ризиком

2.3. Комплексна оцінка ефективності управління ризиками АТ «ПроКредит Банк»

РОЗДІЛ ІІІ. НАПРЯМИ УДОСКОНАЛЕННЯ УПРАВЛІННЯ РИЗИКАМИ БАНКІВСЬКОЇ ДІЯЛЬНОСТІ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність теми. На сучасному етапі розвитку банківської системи України, що відбувається на фоні нестабільності національного та світового ринкового середовища, зростаючої волатильності фінансових ринків, появи нових форм конкурентної боротьби та зменшення чистої процентної маржі, надзвичайно актуальним постає завдання ефективного ризик-менеджменту комерційних банків, реалізація якого неможлива без організації останнього в рамках системного підходу, впровадження новітніх форм, методів та інструментів управління ризиками в діяльності комерційних банків.

У процесі масштабного та динамічного розвитку системи українських банків протягом останніх років все більше уваги приділяється питанням оцінки й управління банківськими ризиками з боку керівництва фінансових установ, їхніх акціонерів, аудиторів, клієнтів і контрагентів, і в першу чергу – Національного банку України як державного інституту, що сприяє дотриманню стабільності банківської системи України.

Ризики банківської діяльності в Україні залишаються все ще на високому рівні, а саме: зберігаються високі регуляторні і валютні ризики, значна концентрація виданих кредитів, низька якість активів, зростають прострочена заборгованість та портфель цінних паперів, що посилює залежність банківської системи від стану державного бюджету, вкрай обмеженою є ресурсна база, слабкою – інституційна структура, недостатньо дієвою – політика реанімації проблемних банків за відсутності ринку проблемних боргів, неефективна нормативно-правова база.

У вітчизняній банківській практиці сформувалися погляди, згідно яких розробка та впровадження сучасних методів управління банківськими ризиками розглядається як внутрішня справа кожного банку, а комплексні наукові дослідження вказаної складної проблеми з урахуванням особливостей банків різної спеціалізації майже відсутні. За таких умов ефективне функціонування банку неможливе без створення адекватної системи управління ризиками.

Значний внесок у розвиток теоретичних підстав і методологічних підходів до оцінки, управління та зниження банківських ризиків був зроблений провідними вітчизняними економістами та вченими, такими як М.Д. Білик, Л.А. Бондаренко, О.В. Васюренко, В.В. Вітлінський, А.М. Герасимович, О.В. Дзюблюк, О.А. Кириченко, Т.Т. Ковальчук, А.В. Коротеєва, В.І. Міщенко, А.М. Мороз, Л.О. Примостка, О.В. Пернарівський, В.М. Попович і інші.

Мета курсової роботи полягає у розкритті сутності та особливостей банківських ризиків, виявленні їх взаємозв’язків та впливу на фінансову стабільність банківської системи.

Виходячи з мети, нами поставлені наступні завдання:

- Визначити головні чинники виникнення та розвиток банківських ризиків;

- Оцінити ризики в сучасній банківській діяльності;

- Опрацювати процес управління банківськими ризиками;

- Розкрити аналіз економічних показників АТ «ПроКредит Банк»;

- Охарактеризувати аналіз основних показників банківської системи в розрізі управління ризиком;

- Надати комплексну оцінку ефективності управління ризиками АТ «ПроКредит Банк»;

- Обгрунтувати напрями удосконалення управління ризиками банківської діяльності.

Об’єктом дослідження є процес управління банківськими ризиками, в АТ «ПроКредит Банк», та шляхи їх мінімізації.

Предметом дослідження є теоретичні засади, особливості, методи, інструменти управління ризиками в АТ «ПроКредит Банк» та практичні рекомендації щодо їхнього ефективного управління.

Методи дослідження структурно-логічний аналіз – при побудові логіки та структури роботи; метод порівняння; метод аналізу і синтезу; абстрагування від несуттєвого при виявленні основних факторів, які впливають на систему управління ризиками банку; різноманітні прийоми статистичних методів.

РОЗДІЛ І. СУТНІСТЬ РИЗИКІВ В БАНКІВСЬКІЙ ДІЯЛЬНОСТІ ТА ОСНОВНІ ПОНЯТТЯ ТЕОРІЇ РИЗИКУ

1.1. Головні чинники виникнення та розвиток банківських ризиків

У сфері економіки існує множина законів та закономірностей, які повинні сприймати як аксіоми. Проте, через велику кількість неврахованих факторів, ми зіштовхуємося з непередбачуваністю економічних явищ, що створює певний ризик. Хоча багато випадкових факторів, що формують економічний ризик, в певній мірі можна передбачити й контролювати, але від них повністю позбутися неможливо. Таким чином, навіть найбільш ефективні рішення вирішення цих проблем можуть призвести до значних витрат, якщо не враховувати ризик.

Ризик у сфері бізнесу та особливо в банківській діяльності виникає внаслідок дій суб’єкта господарювання в умовах невизначеності та непрозорості. Уникнення економічного ризику є неможливим, оскільки він залежить від об’єктивних конфліктних ситуацій, нестачі необхідної інформації, що призводить до недостатньо обґрунтованих прогнозних рішень керівництва банку щодо вибору клієнтів для кредитування, придбання й продажу цінних паперів, маркетингових послуг, рівня інфляції, вибору ринку капіталів, а також недооцінки можливостей конкурентів та інших аспектів.

Ризик представляє собою можливу подію, результатом якої може бути збиток, тобто відхилення фактичних показників від очікуваних. Досягнення планованого прибутку можливе лише за умови врахування ризику на етапі ухвалення рішень щодо реалізації конкретної програми та заздалегідь запланованих заходів для його мінімізації.

На рівні теорії питання про ризик спочатку розглядалися в рамках класичних концепцій Мілля і Сеніора. Вони визначали в прибутковій структурі підприємця ризик як відсоток від вкладеного капіталу, оплату праці капіталіста і компенсацію за ризик, що відшкодовувала можливі збитки, пов’язані з підприємницькою діяльністю.

Неокласики додали свої вагомі внески у розвиток теорії ризиків. Альфред Маршалл, подібно до класиків, розглядав прибуток як суму заробітної плати для управлінців, відсотків на капітал та компенсації за ризик. У його тлумаченні ризик був вважений підприємницькою якістю і не розглядався лише як ймовірність збитків.

У відміну від неокласиків, Джон Мейнард Кейнс стверджував, що ризик – це частка вартості, що пов’язана з можливими витратами, спричиненими непередбаченими змінами ринкових цін, перевищеною експлуатацією обладнання або ризиком через катастрофи. Його теорія відрізняється тим, що він акцентує саме фінансові ризики [10, с. 311-312].

Американський економіст Френк Найт вніс принципово нове розуміння поняття ризику. За його концепцією, ризик – це не лише фінансові втрати, але і результат невизначеності у доході. Ідеї Френка Найта відкрили шлях до створення сучасної теорії фінансового ризику, спрямованої на оптимізацію управління ризиком.

Видатні західні економісти Г. Маркевич і В. Шарпе внесли значний вклад у сучасну теорію ризику [21, с. 248]. Головна ідея Г. Маркевича полягає в тому, що учасники фінансового ринку мають дві основні мети:

- по-перше, прагнення підвищити очікуваний рівень доходу;

- по-друге, прагнення зменшити ризик шляхом зменшення ступеня невизначеності у доході.

Ефективне вирішення цих двох завдань можливе лише при створенні оптимального інвестиційного портфеля для конкретного фондового ринку у єдиному варіанті. Саме Г. Маркевич пропонував вважати показником рівня ризику відхилення очікуваного значення випадкової змінної (прибутку) від її середнього значення – варіацію та стандартне відхилення.

Пізніше, В. Шарпе подальшував розвивати теорію, висунуту Г. Маркевичем. У середині 60-х років минулого століття він опублікував свою модель оцінки цін на ринку капіталів (САРМ). Основним внеском Шарпе в теорію ризиків було розподілення загального ризику на дві складові частини: систематичний ризик, який виникає від загальноекономічних змін, і специфічний ризик, що є результатом діяльності конкретного підприємства.

Вивчення ризиків в українській науці почалося недавно, оскільки за радянських часів ризик розглядався як буржуазне явище, що не вписувалося у планову економіку. На сьогодні висувається пропозиція розглядати ризик у двох площинах: як історичну та економічну категорії [11, с. 7].

Як історична категорія, ризик пов’язаний з будь-якою людською діяльністю і виникає від страху перед невідомим. Отже, поняття ризику відображає невпевненість у майбутньому, відсутність визначеності. Для повного розуміння ризику як невід’ємної складової сучасного економічного життя, вчені виділяють два рівні: економічний та формально-математичний. На першому рівні ризик розглядається як економічна категорія, на другому – розглядаються можливості виміру рівня ризику.

Ми вважаємо, що ризик у широкому розумінні визначається як невизначеність стосовно можливого настання певної події у майбутньому. У економічному контексті, ризик може мати як негативний, так і позитивний характер.

Питання визначення загальних причин ризику в банківській сфері залишається актуальним. На наш погляд, до таких причин можна віднести наступні аспекти:

1. невизначеність цілей (цілі банківських установ різноманітні, що створює проблему у визначенні їх пріоритетності. Одні цілі часом суперечать іншим. Наприклад, магічний трикутник цілей банку: високий рівень прибутковості можливий лише за високого рівня ризику, що в свою чергу породжує проблеми з ліквідністю банку);

2. наявність асиметричної (неповної) інформації потрібно розглядати з двох кутів: по-перше, ризик існує тому, що банкіри не можуть з абсолютною впевненістю передбачити майбутнє; по-друге, ризик може бути зведений до мінімуму, якщо банкіри мали б повний огляд справ кожної людини, яка звертається до банку;

3. фактор випадковості;

4. недостатній час для раціональної оцінки ситуації.

Однак визначення економічного ризику не має єдиної формулювання, що призводить до різноманітних рекомендацій з управління ризиками та їх попередження. Економічний ризик є подією, яка може або не може відбутися. В разі настання такої події можуть мати місце три економічні результати: негативний (збиток, втрата), нейтральний та позитивний (вигода, прибуток).

РОЗДІЛ ІІ. ПРАКТИЧНІ АСПЕКТИ ОРГАНІЗАЦІЇ РОБОТИ БАНКІВ З УПРАВЛІННЯ РИЗИКАМИ

2.1. Фінансово-економічна характеристика АТ «ПроКредит Банк»

ПроКредит Банк – частина міжнародної групи ProCredit Group, яка належить ProCredit Holding (Німеччина). ПроКредит Банк розпочав свою діяльність у лютому 2001 року, фокусуючись на кредитуванні мікро-, малих та середніх підприємств. До осені 2003 року він був відомий як «Мікрофінансовий банк». Перейменування пов’язане із рішенням акціонерів об’єднати під загальною назвою мережу своїх банків, які спеціалізуються на кредитуванні малих підприємств. ProCredit також має представництва в Албанії, Болгарії, Боснії та Герцеговині, Грузії, Косово, Македонії, Молдові, Румунії та Сербії.

ПроКредит Банк отримав найвищий рейтинг в Україні від Fitch Ratings, міжнародного рейтингового агентства. Банк акцентує увагу на обслуговуванні корпоративних клієнтів у секторі малих та середніх підприємств, переконаний, що саме вони сприяють створенню робочих місць та активно впливають на розвиток економіки країни. Забезпечуючи доступні можливості для збережень та інші банківські послуги, а також вкладаючи значні зусилля у фінансову освіту, банки прагнуть виховувати культуру ефективного управління фінансами та відповідального ставлення до них серед громадян.

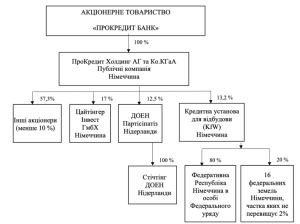

Починаючи з 2004 року, ПроКредит Банк прийняв стратегію інклюзивності, розширюючи свій спектр послуг для підприємців та звичайних громадян. Наприклад, якщо у 2015 році акцент робився на фінансуванні малих та середніх підприємств, що призводило до зменшення кількості роздрібних клієнтів, сьогодні ПроКредит Банк пропонує прості та зрозумілі депозитні та карткові продукти для своїх клієнтів. Структура власності АТ «ПроКредит Банк» станом на 01.01.2022 представлена на рисунку 1.5, а організаційна структура відображена у Додатку Б.

Рис 2.1. Структура власності АТ «ПроКредит Банк»

Протягом останніх років банк перейняв концепцію розширення своїх послуг за допомогою цифрових платформ, замість традиційних відділень. Практично всі щоденні банківські операції тепер доступні онлайн, і є нові сервіси, які розробляються з метою дозволити клієнтам виконувати їх без необхідності відвідувати стандартні офіси. Відкриття рахунку тепер можливе онлайн. Перед запровадженням повномасштабної цифровизації, діяльність банку фактично обмежувалась п’ятьма українськими містами (Київ, Одеса, Харків, Дніпро та Львів), а після цифрового переходу, з метою забезпечення безпеки працівників і клієнтів, Харківська філія була переміщена до Києва. Наразі загальна кількість філій становить 4, де працює приблизно 400 співробітників.

Активи, що фігурують у балансі, розглядаються з урахуванням їхнього призначення в системі банківських активів, їхнього складу та цільового спрямування фінансових ресурсів, а також з точки зору собівартості, що виникає від фінансових операцій банку з метою отримання прибутку. Ці аспекти дослідження надають можливість оцінити рівень ліквідності та прибутковості банківських установ.

2.3. Комплексна оцінка ефективності управління ризиками АТ «ПроКредит Банк»

Система управління ризиками в АТ «ПроКредит Банк» – це комплекс політик, методик і процедур, які організують послідовні кроки для систематичного виявлення, вимірювання, контролю та зменшення різноманітних ризиків.

Система управління ризиками АТ «ПроКредит Банк» охоплює, щонайменше, наступні види ризиків:

- кредитний ризик;

- ризик ліквідності;

- процентний ризик банківської книги;

- ринковий ризик;

- операційний ризик;

- комплаєнс ризик.

У своїй діяльності АТ «ПроКредит Банк» піддається кредитному ризику. Цей ризик полягає в можливості, що одна сторона у фінансовій операції може понести фінансові збитки через невиконання зобов’язань за договором. Кредитний ризик виникає внаслідок операцій з кредитами та іншими фінансовими операціями між банками та контрагентами.

За даними (Додатку А), кредити клієнтам та інші аванси складають значну частину структури активів, перевищуючи 72%. Це означає, що банк зазнає значних кредитних ризиків, і він зосереджується на їх зниженні.

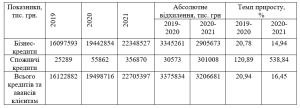

Проведемо детальний аналіз кредитних операцій АТ «ПроКредит Банк» за останні три роки. Дані про видані кредити та аванси клієнтам, а також концентрацію клієнтського кредитного портфелю за галузями економіки та комерційними напрямками представлені у табл. 2.6 та табл. 2.7 відповідно.

Аналіз табл. 2.6 вказує на те, що ПроКредит Банк спеціалізується на обслуговуванні малого та середнього бізнесу, надаючи широкий спектр високоякісних банківських послуг у сферах фінансування, платежів та депозитів. Ці послуги гнучко адаптовані до потреб клієнтів, що відображає нашу мету активно сприяти економічному розвитку через співпрацю з цільовими клієнтами.

Щодо приватних клієнтів, підхід Банку спрямований на співпрацю з особами, пов’язаними з бізнес-сектором (наприклад, власники бізнесів, фінансові директори), а також з приватними особами з середнім та високим рівнем доходу. Ці клієнти віддають перевагу сучасним, зручним та прозорим цифровим банківським послугам.

Таблиця 2.6. Аналіз виданих кредитів та авансів клієнтам АТ «ПроКредит Банк»

Таким чином, аналізуючи табл. 2.1, ми бачимо, що обсяг кредитів, наданих юридичним особам у 2021 році, зросли на 14,94%. Ця динаміка залишається позитивною протягом тривалого часу. Кредити, видані фізичним особам на початку 2021 року, значно збільшилися – у 7 разів або на 538,84%. Це сталося навіть при попередній стабільній динаміці споживчого кредитування (невелике зростання з періоду в період).

Такий стрімкий зріст пов’язаний із переглядом підходу до роботи з фізичними особами та створенням нових продуктів. Ми прагнемо розширити кредитний портфель, надаючи фінансування для інвестиційних цілей, таких як житлові позики, автокредити та інші інвестиційні проекти, наприклад, ремонт житла чи впровадження енергоефективних технологій. При цьому ми не фокусуємося на споживчому кредитуванні, такому як кредитні картки чи мікрозайми.

Для отримання повного тексту придбайте роботу!

Відгуки

Відгуків немає, поки що.