-

×

Курсова робота "Тур в Італію"

1 × 180.00 грн

Курсова робота "Тур в Італію"

1 × 180.00 грн

Разом: 180.00 грн

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИКО-КОНЦЕПТУАЛЬНІ ОСНОВИ БЮДЖЕТНОГО КОНТРОЛЮ

1.1. Сутність та функціональне призначення бюджетного контролю

1.2. Особливості та специфіка організації бюджетного контролю на рівні місцевого самоврядування

РОЗДІЛ 2. АНАЛІЗ ЗДІЙСНЕННЯ БЮДЖЕТНОГО КОНТРОЛЮ НА РІВНІ МІСЦЕВОГО САМОВРЯДУВАННЯ УКРАЇНИ

2.1. Аналіз функціонування бюджетного контролю у процесі виконання та звітування про виконання місцевих бюджетів

2.2. Моніторинг ефективності бюджетного контролю на рівні місцевого самоврядування

РОЗДІЛ 3. ПЕРСПЕКТИВИ РОЗВИТКУ БЮДЖЕТНОГО КОНТРОЛЮ В УМОВАХ РЕФОРМУВАННЯ МІСЦЕВОГО САМОВРЯДУВАННЯ

3.1. Перспективи імплементації зарубіжного досвіду бюджетного контролю в контексті фінансової децентралізації та євроінтеграції України

3.2. Орієнтири оптимізації функціонування системи бюджетного контролю на рівні місцевого самоврядування

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність теми. Сучасний розвиток сфери національної бюджетної діяльності потребує чіткого законодавчого оформлення. Якщо у країни немає фінансових ресурсів і вона належним чином не контролює формування і витрачання своїх законів, країна не зможе проводити свою зовнішню і внутрішню політику і забезпечити реалізацію своїх соціально-економічних планів. Хоча питання, пов’язані з бюджетним контролем, і загальні проблеми, що виникають у процесі реалізації, відображені в працях експертів у галузі вітчизняного фінансового права, тема бюджетного контролю не втратила своєї актуальності.

На рівні місцевого самоврядування бюджетний контроль є одним з важливих засобів здійснення місцевими органами влади своїх прав, прийняття законодавства для захисту інтересів місцевих спільнот та забезпечення місцевого соціально-економічного розвитку. Зміцнення та вдосконалення бюджетного управління на рівні місцевого самоврядування пов’язане з незаконним та нерозбірливим використанням бюджетних коштів, контролем цілісності та своєчасності надходжень до бюджету; триває практика надання фінансової підтримки місцевим територіям, що не повною мірою відповідає цілям реформи місцевого самоврядування, а також не сприяє зміцненню власної дохідної бази місцевого бюджету, що призводить до збільшення незаконного та нецільового використання бюджетних ресурсів.

Зважаючи на це, необхідно сформувати новий організаційний метод бюджетного контролю на рівні місцевої автономії, який може не тільки забезпечити законність і актуальність контролю за фондами, а й припускати ефективність дій, пов’язаних з підготовкою місцевого бюджету, обговоренням і прийняттям рішень про місцеві бюджети в умовах збільшення бюджетних повноважень органів місцевого самоврядування.

Теоретичні та практичні аспекти організації й методології бюджетного контролю досліджуються в працях зарубіжних та українських науковців: А. Аренса, І. Басанцова, Ш. Бланкарта, М. Білухи, Ф. Бутинця, В. Бурцева, О. Гетьманець, М. Гупаловської, Л. Гуцаленка, В. Дем’янишина, Ф. Дефліза, Л. Дікань, В. Жукова та ін.

Метою курсової роботи є поглиблення теоретичних і концептуальних засад бюджетного контролю, а також висунення практичних пропозицій щодо перспектив його впровадження за умов реформування місцевого самоврядування.

Досягнення означеної мети відбувалося шляхом розв’язання таких завдань:

Об’єктом дослідження є бюджетний контроль як вид державного фінансового контролю.

Предмет дослідження – теоретичні, методологічні та прикладні аспекти реалізації бюджетного контролю в умовах реформування місцевого самоврядування.

Методи дослідження. При написанні курсової роботи використано загальнонаукові та спеціальні методи дослідження, а саме: історичний підхід та логічний метод – при розкритті сутності понять і систематизації наукових поглядів у контексті досліджуваної проблематики; метод групування, вибірки, порівняльного аналізу та синтезу з метою виокремлення видів, форм і функцій бюджетного контролю.

Інформаційну основу дослідження становлять законодавчі та нормативно-правові акти з питань бюджетного контролю, статистичні та аналітичні матеріали Міністерства фінансів України, Державної аудиторської служби України, Державної казначейської служби України, Державної фіскальної служби України, Міжнародна організація вищого органу фінансового контролю (INTOSAI), монографічні дослідження та наукові праці вітчизняних і зарубіжних авторів.

Структура та роботи: робота містить вступ, три розділи, висновки та пропозиції, список використаних джерел, додатки. Обсяг роботи – 54 сторінки. Кількість використаних джерел – 41.

РОЗДІЛ 1. ТЕОРЕТИКО-КОНЦЕПТУАЛЬНІ ОСНОВИ БЮДЖЕТНОГО КОНТРОЛЮ

1.1. Сутність та функціональне призначення бюджетного контролю

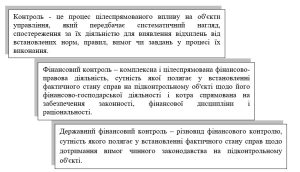

Перш ніж обговорювати суть і зміст поняття «бюджетний контроль», давайте спочатку розберемося в поняттях «контроль», «фінансовий контроль» і «державний фінанс’овий контроль». Взаємозв’язок між цими поняттями відображений на рис.1.1

Рис. 1.1 – Визначення державного фінансового контролю

Джерело: систематизовно на основі [12].

Ефективність роботи органів виконавчої влади та місцевого самоврядування значною мірою залежить від контролю за виконанням законів, рішень і розпоряджень, а також від належного контролю за організацією їх виконання. Систематичний і всеохоплюючий контроль сприяє забезпеченню наукової обґрунтованості рішень, розпоряджень та інших нормативних документів, своєчасної їх реалізації. Це необхідна умова для виявлення та усунення дефектів у діяльності об’єктів управління та їх причин. Контролювати співробітників органів дисциплінарного управління, надавати можливості об’єктивно оцінювати їх здібності та рівень відповідальності, а також сприяти прийняттю обґрунтованих управлінських рішень. В умовах функціонування господарюючих суб’єктів з різними формами власності державний контроль набув особливого значення.

Бюджетний контроль слід розглядати як різновид державного фінансового контролю, який проходить через всі етапи бюджетного процесу – підготовку, розгляд, затвердження, виконання та звітність по бюджетах на всіх рівнях. На державному рівні бюджетний контроль здійснюється органами законодавчої та адміністративної влади, а на місцевому рівні – органами місцевого самоврядування та їх виконавчими органами. Бюджетний контроль спрямований на виявлення фактів порушень чинного законодавства у встановлених бюджетах доходів і видатків [12, с. 236]. На думку Л. Сафонової, бюджетний контроль є невід’ємною частиною державного фінансового контролю, де об’єктивною основою виступає контрольна функція фінансів, тобто комплекс заходів, що вживаються державними органами для перевірки законності, зручності та ефективності формування, розподілу та використання валюти. Кошти для національних установ та органів місцевого самоврядування [23, с. 98].

Ми згодні з цим визначенням, але автор підкреслює контрольну функцію фінансів, не враховуючи, що бюджетний контроль також є проявом стимулюючої функції фінансів. Л. Воронова трактує бюджетний контроль як систему бюджетного права, різновид фінансового контролю, який розглядається як цілеспрямована діяльність законодавчих і виконавчих органів державної влади та неурядових організацій, спрямований на забезпечення законності бюджету, фінансової дисципліни та раціональної мобілізації, розподілу та використання бюджетних коштів. процес централізованого і децентралізованого формування коштів у країні, мета якого полягає в тому, щоб дати можливість всім суб’єктам бюджетних правовідносин досягти найбільш ефективного соціально-економічного розвитку [4, с. 81-82].

Суть бюджетного контролю полягає у перевірці дотримання чинного законодавства у бюджетній сфері та запобіганні порушень встановленого порядку витрачання коштів республіканського та місцевих бюджетів. Метою бюджетного контролю є реалізація національної бюджетної політики та забезпечення формування та ефективного використання бюджетних ресурсів у всіх аспектах бюджетної системи.

Бюджетний контроль повинен забезпечувати інтереси:

Для отримання повного тексту придбайте роботу!

Курсові роботи

Тип роботи: Курсова

Тип роботи: Курсова Кіл-сть сторінок: 57

Кіл-сть сторінок: 57 Рік видання: 2023

Рік видання: 2023 Унікальність роботи: від 50%

Унікальність роботи: від 50%

Відгуки

Відгуків немає, поки що.