Разом: 320.00 грн

Тип роботи: Курсова

Тип роботи: Курсова Кіл-сть сторінок: 49

Кіл-сть сторінок: 49 Рік видання: 2024

Рік видання: 2024 Унікальність роботи: від 50%

Унікальність роботи: від 50%ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ЗАСАДИ СТРУКТУРИ БЮДЖЕТУ ПЕНСІЙНОГО ФОНДУ

1.1. Видатки Пенсійного фонду: сутність, наукова інтерпретація та класифікація

1.2. Контролююча роль держави у сфері державних видатків на пенсійне страхування

1.3. Нормативно-правове регулювання бюджету Пенсійного фонду України

РОЗДІЛ ІІ. АНАЛІЗ ВИДАТКІВ БЮДЖЕТУ ПЕНСІЙНОГО ФОНДУ УКРАЇНИ

2.1. Моніторинг обсягів доходів та видатків Пенсійного фонду України

2.2. Оцінка витрат Пенсійного фонду України на фінансування соціальної сфери м.Селідово

2.3. Аналіз майнового стану та кошторису Пенсійного фонду України м.Селідово

РОЗДІЛ ІІІ. НАПРЯМКИ МІНІМІЛІЗАЦІЇ ВИДАТКІВ БЮДЖЕТУ ПЕНСІЙНОГО ФОНДУ

3.1. Зарубіжний досвід оптимізації видатків пенсійного забезпепечення

3.1. Підвищення ефективності видатків державного бюджету в умовах реформ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність теми. Оскільки суспільство старіє і частка людей похилого віку зростає, управління пенсійними фондами стає ключовим аспектом економічного планування. Характеристика видатків бюджету Пенсійного фонду відіграє значну роль у забезпеченні фінансової безпеки та добробуту пенсіонерів.

Однією з основних характеристик видатків бюджету Пенсійного фонду є їх склад. Пенсійні фонди зазвичай розподіляють ресурси на різні категорії, включаючи пенсії за віком, допомогу по інвалідності, допомогу у зв’язку з втратою годувальника та адміністративні витрати. Розподіл видатків між цими категоріями відображає пріоритети та соціальні завдання управління пенсійним фондом.

Зі старінням населення пенсійні фонди можуть зазнати посиленого тиску на ресурси через більшу кількість пенсіонерів порівняно з активними вкладниками. Цей демографічний зсув може вплинути на розподіл видатків, що призведе до коригування рівнів виплат, пенсійного віку та ставок внесків. Такі економічні фактори, як інфляція, відсоткові ставки та прибутковість інвестицій, далі формують структуру бюджетів пенсійних фондів, впливаючи на рішення щодо стабільності фонду та адекватності виплат.

Одним із ключових викликів є забезпечення довгострокової фінансової стійкості пенсійних систем в умовах демографічних змін та економічної невизначеності. Адекватне фінансування, розумні інвестиційні стратегії та періодичні перегляди структур виплат є важливими для ефективного вирішення цих проблем. Крім того, справедливий розподіл пенсійних виплат між різними верствами населення, включаючи гендерні та соціально-економічні групи, вимагає уваги для забезпечення соціальної справедливості та інклюзивності.

Ефективне управління бюджетами пенсійних фондів сприяє рівності між поколіннями шляхом збалансування інтересів нинішнього та майбутніх поколінь пенсіонерів. Розробники політики повинні ретельно враховувати ці характеристики під час розробки реформ або втручань, спрямованих на підвищення ефективності та стійкості пенсійної системи.

Дослідження питань пенсійної системи є предметом значної уваги зарубіжних та вітчизняних науковців. М.Бойко, О.Гаряча, Ю.В. Галицька, Б. Зайчук, О. Зарудний, І. Кравченко, Б. Надточій, А. Нечай, О. Палій, М. Папієв, І. Сирота, Г. Яшник та ін.

Мета дослідження полягає у детальній характеристиці видатків бюджету Пенсійного фонду, аналізі їх структури, динаміки та основних напрямків використання коштів.

Для досягнення поставленої мети були визначені наступні завдання:

- Дослідити теоретико-методологічні засади структури бюджету пенсійного фонду;

- Провести аналіз видатків бюджету пенсійного фонду України;

- Обгрунтувати напрямки мінімілізації видатків бюджету пенсійного фонду.

Об’єктом дослідження є видатки бюджету Пенсійного фонду.

Предмет дослідження є аналіз характеристик та особливостей видатків бюджету Пенсійного фонду.

Методи дослідження аналітичний, монографічний, загальнонауковий – методи аналізу і порівняння, методи статистичного аналізу та графічного представлення результатів дослідження.

Структура та обсяг роботи. Курсова робота складається зі вступу, трьох розділів, загальних висновків, а також списку використаних джерел. Загальний обсяг роботи становить 49 сторінок.

РОЗДІЛ 1. ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ЗАСАДИ СТРУКТУРИ БЮДЖЕТУ ПЕНСІЙНОГО ФОНДУ

1.1. Видатки Пенсійного фонду: сутність, наукова інтерпретація та класифікація

Пенсійний фонд України виступає як центральний управлінський орган, що несе відповідальність за ефективне функціонування пенсійної системи в країні. Це важливий орган державного управління зі статусом державного цільового позабюджетного фонду.

Пенсійний фонд України виконує свої обов’язки згідно з законодавством і має різноманітні функції. Ці функції включають організацію та контроль діяльності внутрішніх структур фонду, облік внесків платників, призначення та виплату пенсій, фінансування пенсійних виплат, а також здійснення статистичного та бухгалтерського обліку.

Управління Пенсійного фонду України включає керівництво, яке приймає рішення з різних питань, а також регіональне управління по всій країні. Ці органи забезпечують ефективне функціонування пенсійної системи та здійснюють контроль за роботою установ, що підпорядковуються Пенсійному фонду України.

Основними завданнями Пенсійного фонду України є:

- участь у формуванні та реалізації державної політики у сфері пенсійного забезпечення та соціального страхування. Це означає збір та накопичення коштів для пенсійного забезпечення;

- повне і своєчасне фінансування витрат на виплату пенсій та інших соціальних виплат, які фінансуються з коштів Пенсійного фонду України [9].

Видатки Пенсійного фонду відіграють ключову роль у розвитку нашої країни, як з соціального, так і з економічного погляду. Різноманітність видів видатків обумовлена рівнем соціально-економічного розвитку фонду, його адміністративно-територіальним устроєм та характером функцій. Лише з належною кількістю ресурсів фонд зможе повністю виконувати свої завдання.

Згідно з українським кодексом, витрати пенсійного фонду – це грошові кошти, що використовуються на реалізацію програм і заходів, передбачених відповідним бюджетом, і не включають кошти на погашення основного боргу та повернення надмірно сплачених сум [2].

Витрати пенсійного фонду відображаються через поняття витрат, а саме – це фінансові засоби, що спрямовуються на реалізацію програм та заходів пенсійного фонду. Хоча витрати і видатки відображають однакове явище, між ними існує важлива різниця. Видатки пенсійного фонду охоплюють кошти, які використовуються на фінансування програм і заходів, а не включають гроші, призначені для погашення боргових зобов’язань та повернення надмірно сплачених сум. Зворотно, витратами вважаються кошти, які спрямовані на зменшення пенсійного фонду.

Для глибшого вивчення теоретичних основ видатків пенсійного фонду розглянемо класифікацію цих видатків за певними критеріями, зокрема (рис. 1.1.) [8]:

Рис.1.1. – Класифікація видатків пенсійного фонду України

У пенсійному плануванні в Україні застосовується програмно-цільовий метод з використанням програмної класифікації.

РОЗДІЛ ІІ. АНАЛІЗ ВИДАТКІВ БЮДЖЕТУ ПЕНСІЙНОГО ФОНДУ УКРАЇНИ

2.1. Моніторинг обсягів доходів та видатків Пенсійного фонду України

Україна має власний орган управління пенсійним страхуванням – Пенсійний фонд України (ПФУ). Цей фонд функціонує як державний цільовий фонд позабюджетного типу, що означає, що він діє відокремлено від загального бюджету країни. Діяльність Пенсійного фонду України має велике значення, оскільки в країні налічується понад 14 мільйонів пенсіонерів, які отримують пенсійні виплати, а також понад 1,3 мільйона осіб отримують аліменти. Процес формування, накопичення та розподілу коштів для забезпечення адекватних і стабільних пенсійних виплат є складним.

Пенсійний фонд отримує кошти через внески працівників та роботодавців, а також отримує фінансову підтримку з Державного бюджету для забезпечення необхідних виплат пенсій і аліментів. Одне з основних завдань Пенсійного фонду – ефективне управління цими коштами, забезпечення їх достатньою кількістю та стабільністю, а також розробка та вдосконалення політик та програм пенсійного страхування.

Головна мета полягає в тому, щоб всі громадяни, які мають право на пенсійні виплати, отримували їх вчасно і у необхідному обсязі, забезпечуючи гідний рівень життя для пенсіонерів та осіб, які отримують аліменти. Пенсійний фонд України стикається з дефіцитом коштів, що є результатом соціально-економічних змін у країні. Варто зазначити, що доходи фонду формуються з власних внесків та допомоги з державного бюджету. Наприклад, у 2022 році Пенсійний фонд України мав 281,6 мільярда гривень власних коштів або 60,4% від загальних доходів, які становили 466,1 мільярда гривень. Порівняно з 2021 роком, загальні надходження зросли на 31,2 мільярда гривень або на 7%.

Зменшення допомоги з державного бюджету склало 4,5%, у той час як власні надходження Пенсійного фонду України збільшилися на 16,5%. Загальні витрати за цей період становили 479,3 мільярда гривень. Це означає, що перевищення доходів над витратами склало 13,2 мільярда гривень. Кожного року середня заробітна плата зростає, що вимагає постійного підвищення пенсійного забезпечення для українців. На жаль, коефіцієнт заміщення середньої пенсії (співвідношення середньої пенсії до середньої зарплати, з яких внески сплачуються) наразі досяг найвищого рівня – 50,5% у 2006 році, після чого почав знижуватися.

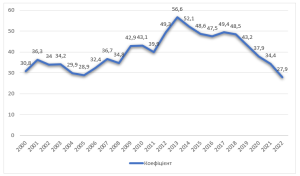

Коефіцієнт заміщення різко знизився з 48,26% в 2016 році до 27,9% у 2020 році, наблизившись до рівня, який був у 1999 і 2004 роках. У IV кварталі 2019 року після перерахунку пенсій всім пенсіонерам коефіцієнт заміщення пенсії зріс до 35,44%. Динаміка цього показника наглядно ілюструється на рис. 2.1.

Рисунок 2.1 – Динаміка коефіцієнта заміщення з 2000 по 2022 рр.

З початку 2022 року цей коефіцієнт знову знизився і становить 33,49% (3082,98 грн : 9205,19 грн). У останні роки коефіцієнт заміщення пенсії залишався на невеликому рівні (менше 40%). Прогнозні розрахунки НДІ праці та зайнятості свідчать про те, що ця тенденція буде продовжуватися.

2.2. Оцінка витрат Пенсійного фонду України на фінансування соціальної сфери м.Селідово

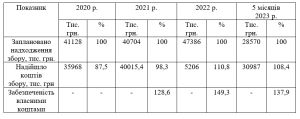

Давайте розглянемо тенденцію збору, який сплачують платники за обов’язкове пенсійне страхування (табл. 2.4).

Таблиця 2.4. Динаміка надходження коштів збору на обов’язкове пенсійне страхування по управлінню ПФУ, 2020-2023 р.

Отже, у 2022 році планувалося надійшло 41128 тис. грн., а фактично надійшло 35968 тис. грн., що становить 87,45%. У Донецьк було заплановано 12786 тис. грн., а отримано 8764 тис. грн., що складає 67%. Також у 2022 році, за планом мали надійти 40704 тис. грн., а насправді надійшло 40015 тис. грн., що становить 98,30%. Забезпеченість власними коштами склала 128,6% (потрібно було 31128 тис. грн).

У 2023 році за планом мало надійти 47386 тис. грн., а фактично надійшло 52506 тис. грн., що становить 110,8%. Забезпеченість власними коштами склала 149,3% (потрібно було 35164,20 тис. грн.). На перше півріччя 2022 року забезпеченість власними коштами на виплату пенсій склала 137,9% (потрібно було 22741,90 тис. грн.). Однак відсоток виконання плану збору помітно знизився через погіршення економічного становища підприємств. У 2023 році основний фонд заробітної плати по 728 платникам склав 121613,28 тис. грн., а його основний обсяг приводиться на юридичних осіб 121008 тис. грн.

Будьте першим, хто залишив відгук “Курсова робота ” Характеристика видатків бюджету Пенсійного фонду “”“

Схожі товари

Курсові роботи

290.00 грн

Відгуки

Відгуків немає, поки що.