Тип роботи: Курсова

Тип роботи: Курсова Кіл-сть сторінок: 42

Кіл-сть сторінок: 42 Рік видання: 2022

Рік видання: 2022 Унікальність роботи: від 50

Унікальність роботи: від 50ЗМІСТ

ВСТУП

РОЗДІЛ І. ТЕОРЕТИЧНІ АСПЕКТИ ОРГАНІЗАЦІЇ ОБЛІКУ І КОНТРОЛЮ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ НА ПІДПРИЄМСТВІ

1.1. Характер господарських розрахунків з постачальниками та підрядниками на підприємстві та організація процесу постачання

1.2. Види та форми розрахунків з постачальниками та підрядниками в господарському обороті України

РОЗДІЛ ІІ. ОБЛІК РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ І ПІДРЯДЧИКАМИ НА ПІДПРИЄМСТВІ ФГ «ЛІДЕР»

2.1. Фінансово-економічна характеристика ФГ «Лідер»

2.2. Характеристика організації роботи бухгалтерської служби та оцінка базових засад облікової політики підприємства

2.3. Сучасний стан організації обліку розрахунків з постачальниками та підрядниками у ФГ «Лідер»

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Актуальність дослідження. При здійсненні господарської діяльності підприємство закуповує різні товарно-матеріальні цінності, без яких неможливо організувати виробничий процес: матеріали, добрива, паливо, малоцінні та швидкозношувані предмети, насіннєвий матеріал та ін.

Оскільки такі придбання часто здійснюються з відстрочкою оплати – виникає кредиторська заборгованість перед постачальниками, яку слід належним чином відображати в рахунках і постійно контролювати їх погашення. Неналежне погашення кредиторської заборгованості протягом тривалого періоду часу може спричинити за собою сплату різних штрафів і навіть стати причиною оголошення компанії банкрутом.

При здійсненні платежів постачальникам або підрядникам також може виникнути дебіторська заборгованість за умови попередньої оплати за матеріали або послуги. Наявність такої заборгованості викликає відмову відволікання з обороту коштів підприємства і, в кінцевому рахунку, негативно позначається на його платоспроможності.

Таким чином, неконтрольоване виникнення як дебіторської, так і кредиторської заборгованості в результаті розрахункових відносин з постачальниками і підрядниками призводить до негативного явища на підприємстві. У цих умовах зростає роль бухгалтерського обліку як функції управління та інформаційної бази для прийняття управлінських рішень при налагодженні системи постачання товарно матеріальних цінностей.

Управлінське рішення – це сукупний результат творчих процесів і дій команди з вирішення певних ситуацій, що виникають у процесі функціонування підприємства.

Основою для розробки цих рішень є економічна інформація, заснована на даних бухгалтерського обліку. Управління підприємством багато в чому залежить від чіткої та організованої роботи працівників бухгалтерії.

Бухгалтерський облік дозволяє охарактеризувати всі сфери діяльності підприємства і, отже, домінує в управлінні. Тільки при добре налагодженому бухгалтерському обліку компанія може добре управляти своїми ресурсами і налагодити грошовий потік, який принесе максимальну вигоду для себе.

Багато вчених завжди приділяли значну увагу організації бухгалтерського обліку та управлінню розрахунковими відносинами з постачальниками і підрядниками. Зокрема, ці питання вивчали Бутинець Ф. Ф., Васнєцов С. Г., Лобова Н. В., Матвієць С. Г., Ошкано В. М., Павлова Г. Є., Плаксієно В. Я., Сук Л. П. та інші.

Метою дослідження є обґрунтування організаційно-методичних аспектів обліку та управління розрахунками з постачальниками і підрядниками підприємств, а також розробка практичних рекомендацій щодо їх вдосконалення.

Досягнення мети зумовило постановку і вирішення наступних завдань:

- визначити роль і місце розрахунків підприємства з постачальниками та підрядчиками;

- дослідити документальне оформлення операцій за розрахунками з постачальниками і підрядниками на підприємстві ФГ «Лідер»;

- вивчити синтетичний та аналітичний облік розрахунків з постачальниками і підрядниками на підприємстві ФГ «Лідер»;

Об’єктом дослідження є є процес організації та вдосконалення обліку та управління розрахунками з постачальниками та підрядниками підприємства.

Предметом дослідження є сукупність теоретичних, методичних та практичних засад організації обліку і контролю розрахунків з постачальниками і підрядниками та їх удосконалення на підприємстві.

Методи дослідження. Для розв’язання поставлених задач в роботі були використані такі методи: порівняльний, абстрактно-логічний, розрахунково-конструктивний, діалектичний метод пізнання, системний підхід, методи аналізу і синтезу.

РОЗДІЛ І. ТЕОРЕТИЧНІ АСПЕКТИ ОРГАНІЗАЦІЇ ОБЛІКУ І КОНТРОЛЮ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ НА ПІДПРИЄМСТВІ

1.1. Характер господарських розрахунків з постачальниками та підрядниками на підприємстві та організація процесу постачання

Оскільки процес поставки передбачає, що підприємство купує матеріали, необхідні для його роботи, під час здійснення цього процесу підприємством встановлює відносини з постачальниками товарно матеріальних цінностей і, після отримання необхідної цінності, розраховуються з ними. Крім придбання цінностей, у процесі господарської діяльності господарюючим суб’єктам також необхідно купувати різні види робіт і послуг, і тоді підприємства вступають у стосунки з підрядниками. Таким чином, основним підрядником підприємства при закупівлі предметів і засобів праці є постачальники, а при придбанні робіт і послуг – підрядники.

Колектив учених на чолі з Огійчуком М. Ф. наводить наступну характеристику зазначених контрагентів: «Постачальники – це юридичні або фізичні особи, які здійснюють постачання товарно-матеріальних цінностей (запасних частин, матеріалів, МШП, палива, сировини), що надають послуги (подачу електроенергії, газу, води, пари тощо), виконують роботи (поточний і капітальний ремонт основних засобів тощо).

Підрядники – спеціалізовані підприємства або фізичні особи, які здійснюють будівельно-монтажні роботи при спорудженні об’єктів на підставі договорів підряду на капітальне будівництво» [1]. Для якісного розрахунку з постачальниками та підрядниками повинні бути відображені в обліку, що супроводжують процес закупівель. Такі операції називаються розрахунковими.

За словами Попова А.В.: «Розрахунки – це відносини, які виникають між підприємством та організацією в процесі реалізації, розподілу та перерозподілу соціальних продуктів на основі статутної діяльності. Розрахунок заснований на переміщенні товару відповідно до укладеного контракту. Господарські договори укладаються безпосередньо підприємствами, а оплата продукції, що реалізується за цими договорами, як правило, проводиться через банки» [5].

Водночас процес організації розрахункових відносин досить складний, оскільки перед підписанням договору поставки проводиться комплексна робота з визначення потреби у вартості, її обсягу та вибору постачальників.

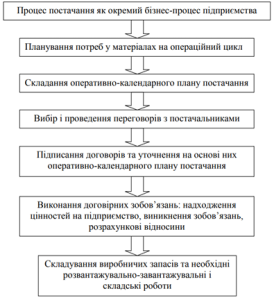

Продуманий підхід до вирішення цих проблем дозволяє оптимізувати розрахунки компанії з постачальниками і підрядниками і запобігти безконтрольному виникненню дебіторської та кредиторської заборгованості в ході їх реалізації. Вивчаючи склад процесу постачання та порядок виникнення розрахункових відносин дає можливість зобразити цей процес у вигляді певної схеми. На схемі показана розроблена нами схема організації процесу поставок і виникнення договірних зобов’язань при розрахунках з постачальниками і підрядниками зображено на рис. 1.1.

Рис.1.1. Схема організації процесу постачання та виникнення розрахункових відносин з постачальниками і підрядниками

Таким чином, при веденні безперебійної господарської діяльності підприємство завжди проводить розрахунки з постачальниками і підрядниками, тому для ефективного використання засобів підприємства важлива правильна організація їх обліку.

Логічно, що при розрахунках з постачальниками та підрядниками кредиторська заборгованість виникає частіше ніж дебіторська. Вона відображається в обліку як зобов’язання підприємства. Законодавче визначення поняття «Зобов’язання» наведене в однойменному П(С)БО 11, в якому зазначено: «Зобов’язання – це заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди» [2, с. 63-65].

Для отримання повного тексту придбайте роботу!

Будьте першим, хто залишив відгук “Курсова робота ” Облік розрахунків з постачальниками та підрядниками “”“

Схожі товари

Курсові роботи

Курсова робота ” Характерні риси суспільного ладу Стародавніх Афін. Оцінка афінської демократії”

Відгуки

Відгуків немає, поки що.